預(yù)見2022 中國(guó)注射穿刺器械行業(yè)全景圖譜

一、行業(yè)概覽

注射穿刺器械是醫(yī)療領(lǐng)域中不可或缺的基礎(chǔ)耗材,廣泛應(yīng)用于注射、輸液、采血和穿刺等醫(yī)療過(guò)程。隨著中國(guó)醫(yī)療健康體系的不斷完善和人口老齡化趨勢(shì)加劇,注射穿刺器械行業(yè)在2022年展現(xiàn)出強(qiáng)勁的發(fā)展勢(shì)頭。本行業(yè)主要包括一次性注射器、輸液器、采血針、套管針等產(chǎn)品,其安全性和便捷性對(duì)臨床醫(yī)療具有重要意義。

二、市場(chǎng)規(guī)模

2022年,中國(guó)注射穿刺器械市場(chǎng)規(guī)模持續(xù)擴(kuò)大。據(jù)統(tǒng)計(jì),2021年市場(chǎng)規(guī)模已突破400億元人民幣,預(yù)計(jì)2022年將保持約8%-10%的增長(zhǎng)率,主要受疫苗接種普及、慢性病管理需求增加以及基層醫(yī)療水平提升等因素驅(qū)動(dòng)。其中,一次性注射器和安全式注射器成為增長(zhǎng)亮點(diǎn),尤其在新冠疫苗接種的推動(dòng)下,相關(guān)產(chǎn)品需求激增。高端產(chǎn)品如預(yù)充式注射器和智能化穿刺設(shè)備的市場(chǎng)滲透率逐步提高,進(jìn)一步拉動(dòng)了行業(yè)整體規(guī)模。

三、競(jìng)爭(zhēng)格局

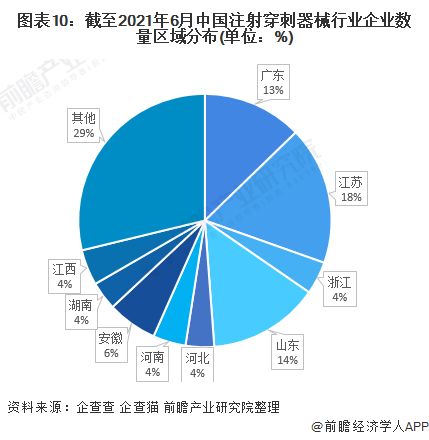

中國(guó)注射穿刺器械行業(yè)競(jìng)爭(zhēng)激烈,市場(chǎng)集中度相對(duì)較低,但領(lǐng)先企業(yè)正通過(guò)技術(shù)創(chuàng)新和并購(gòu)整合提升市場(chǎng)份額。國(guó)內(nèi)主要廠商包括威高股份、康德萊、三鑫醫(yī)療等,這些企業(yè)在產(chǎn)品質(zhì)量、渠道建設(shè)和研發(fā)投入上具有優(yōu)勢(shì)。同時(shí),國(guó)際巨頭如BD(碧迪醫(yī)療)和泰爾茂在中國(guó)市場(chǎng)也占據(jù)重要地位,尤其在高端領(lǐng)域。2022年,行業(yè)競(jìng)爭(zhēng)加劇,企業(yè)紛紛聚焦于產(chǎn)品差異化、自動(dòng)化生產(chǎn)以及合規(guī)性管理,以應(yīng)對(duì)帶量采購(gòu)等政策影響。中小型企業(yè)則通過(guò)專業(yè)化細(xì)分市場(chǎng)尋求生存空間,整體格局呈現(xiàn)“大企業(yè)主導(dǎo)、中小企業(yè)補(bǔ)充”的態(tài)勢(shì)。

四、發(fā)展前景

中國(guó)注射穿刺器械行業(yè)發(fā)展前景廣闊。政策支持將持續(xù)推動(dòng)行業(yè)規(guī)范化,例如醫(yī)療器械注冊(cè)人制度和帶量采購(gòu)政策促使企業(yè)優(yōu)化成本結(jié)構(gòu)。技術(shù)創(chuàng)新是核心驅(qū)動(dòng)力,智能注射器、可降解材料以及物聯(lián)網(wǎng)集成設(shè)備將成為新增長(zhǎng)點(diǎn),有助于提升患者安全和醫(yī)療效率。另外,人口老齡化和慢性病發(fā)病率上升將長(zhǎng)期支撐市場(chǎng)需求,特別是在家庭護(hù)理和基層醫(yī)療場(chǎng)景。預(yù)計(jì)到2025年,行業(yè)市場(chǎng)規(guī)模有望突破600億元人民幣,年復(fù)合增長(zhǎng)率維持在7%以上。企業(yè)應(yīng)注重研發(fā)創(chuàng)新、國(guó)際化布局和可持續(xù)發(fā)展,以抓住市場(chǎng)機(jī)遇。

五、總結(jié)

總體而言,2022年的中國(guó)注射穿刺器械行業(yè)在市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景上均呈現(xiàn)積極態(tài)勢(shì)。行業(yè)在政策、技術(shù)和需求的多重推動(dòng)下,正朝著高質(zhì)量、智能化和安全化的方向邁進(jìn)。投資者和企業(yè)應(yīng)關(guān)注高端產(chǎn)品研發(fā)、市場(chǎng)合規(guī)性以及全球化戰(zhàn)略,以在激烈的競(jìng)爭(zhēng)中脫穎而出。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.szgangcheng.com.cn/product/12.html

更新時(shí)間:2026-01-08 00:25:57